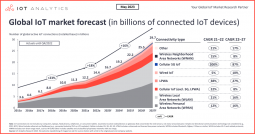

物联网的概念起源于1999年。起初是特指RFID相关的技术,后来演变成指所有可以发送数据道远端的传感器,以及可以远程控设备。2009年Ericsson预测到2020年将有500亿的设备互联互通,当时人们没有在意。但是到第二年,Ericsson的年度报告“为了500亿的设备互联互通”明确提出了这一设想,改变了工业的思维模式。

随之而来的就是物联网行业技术之争正在上演,焦点在Sigfox、LoRa和LTE-M。关于三者谁家的技术最强的争议随处可见,最终哪种技术脱颖而出不是取决于技术本身,而是取决于商业模式。这三种技术代表了三种商业模式:

1、Sigfox成为全球物联网运营商;

2、LoRa提供一种技术,让其他公司的业务在全球范围内组成物联网;

3、LTE-M-改进现有的技术,为网络运营商谋取更多的利益。

这三者都承诺可以在2020年实现500亿设备的互联互通。获胜的一方会给支持者带来巨额的利润,而失败的一方则会给支持者带来损失,网络运营商尤其兴奋,他们仿佛看到了希望,在智能手机之后还有巨额的利润等着他们。大部分人认为500亿,有些保守估计200亿,有些甚至认为可以高达1500亿。在Ericsson的报告中指出要实现500亿的必备条件:将技术和服务融合,提供廉价、快速、低风险的服务,不断加大网络建设和升级的投入。

但物联网的消费模式和手机不一样,消费者愿意为手机支付更多的费用,也会经常更换手机。同时他们希望在价格不变的情况下得到更多的数据,网络就变成了数据的来源,而物联网的消费者只需要很少量的数据,之前设想的连接500亿的设备是基于间隔几分钟收发几百字节的数据。同时每个数据的价值非常高,因此商业模式必须保证投入和持续的运营成本可以收到回报。

M2M应用转向IoT世界和数以亿计的传感器的尴尬局面。红色线表示部署的成本,部署成本包含了硬件成本,网络成本,安装成本,想要实现规模化必须降低部署成本。蓝色的线表示的是数据价值,在左侧的M2M区域数据价值很高,因为要支持投入的回报,奇怪的是当部署成本下降时数据价值也在下降。

尽管目前 Sigfox和LoRa的宣传比较多,但是其他家的技术也不容小觑,如Ingenu (之前叫 On-Ramp), SilverSpring的 Starfish,Cyan 的Cynet、Accellus、Telensa、nwave、Waviot。LoRa和LTE-M现在也可以支持数以百万的设备,但是没有像Sigfox一样大肆鼓吹。

Sigfox

Sigfox模块可以从多个供应商处获得,因此批量生产后硬件成本下降不是问题。但是Sigfox的期望值很高,他们希望成为全球IoT运营商。他们与运营商合作以获得数据,然后将数据转给设备所属的公司。好的一面是世界各地的服务都是一样,坏的一面是存在极大风险。成为全球运营商是一个不切实际的想法,很多蜂窝运营商都没有做到。虽然Sigfox的技术比手机的技术简单很多,但是商业模式大同小异。他们已经筹集15000万美金,投资者希望他们成为法国的独角兽。但是问题是如果资金用完了怎么办?网络会一夜之间消失。这是一个极大的风险。

LoRa

LoRa的方式则不一样。拥有核心技术的Semtech(收购了一家法国公司Cycleo)成立了LoRa联盟,开发高级协议并且向会员免费开放。LoRaWAN协议定义了设备之间如何通讯,数据如何传输给设备,LoRa与Sigfox最大的不同之处在于谁都可以运行设备,虽然Sigfox、LoRa联盟也鼓励运营商部署LoRa网络,但是任何人都可以购买LoRa基站,并且自主组网。个人也可以这样做,The Things Network是一个自发组织,很多个人在上面开发LoRaWAN硬件。相对于全国的部署,LoRa更适合区域性的部署,如果LoRaWAN设备提供商提供提供服务,可以自己建立基站,来延续这种服务。

网络的生命长度是值得关注的。在M2M的初期,没有人想到GPRS有一天会消失,每一代蜂窝网络的生命长度越来越短。Ingenu在市场报告总指出,LoRa的生命周期为20年以上。如果预测正确,LoRa的生命周期比LTE-M长。

LTE-M

LTE-M的基础设施是现成的,大部分LTE基站可以升级为支持LTE-M,因此对于运营商是没有障碍的。关键问题是制造低成本设备的芯片何时可以分配好。高通在蜂窝基带芯片方面处于统治地位,拥有多项专利,不断推动创新使得提高进入门槛,保持行业的领先地位。

添加一点商业模式:

Sigfox希望成为全球的运营商,风险很高,有失败的可能。目前它的成本很低,但是不确定能持续多久。它的资金来自于风投,投资者希望有高的回报。这种商业模式决定了它的生命周期和未来的发展。当然,如果发现阻碍较多,也许它会改变商业模式。

LoRa则是一种分散的思路。Semtech是一家历史悠久的发展稳健的芯片公司,他们建立标准,支持大量合作者开发硬件和设备。此外,他们还支持运营商建设设备,允许用于公用或使用的网络,所以连接在一起的效果如何还有待验证。每个开发者都是独立的,因为芯片只有Semtech可以提供,每个设备升特会有$0.5的利润。如果达到10亿的数量,利润会翻两倍或者三倍。即使其建立全球网络的目标失败,Semtech可以通过出售芯片来获得收入,因此没有财务风险。

LTE-M希望为现有的运营商增加收入。因为运营商需要开发一套定价和收费的策略,运营商会考虑是否值得。只有当LTE-M做为常规的设备升级,LTE-M才有它的优势。只有将成本降低才有可能增加数量,而这就需要一大批芯片提供商打破高通的垄断,来支持各种生产商。这个过程需要的时间比较长,之前的蓝牙低功耗至少花了5年时间。从技术上,芯片的技术很简单,涉及到IP的部分也很少,需要很小的协议栈。运营商可以配置基站来支持LPWAN标准,但是他们太执着于3GPP规范,希望引进外部的标准。

如果来选择,会选择哪一种?也许是LoRa。因为它有现成的技术,而且可以自行控制设备,在局部的区域的需求LoRa可以满足。如果需要覆盖全国或者全球,选择LTE-M、Sigfox就会有太多不确定性,风险难以控制。建议是充分考虑产品的需要,考虑产品生命周期,如果网络覆盖消失如何挽救?不要考虑太多的技术,客户是因为数据的价值和可靠性才需要IoT,而这取决于对网络运营商有多少信任,一定的商业模式很重要。

目前,相对于NB-IoT,LoRa是当前最成熟、稳定的窄带物联网通讯技术,其自由组网的私有网络远优于运营商持续不断收费的NB网络,且LoRa一次组网终身不需缴费。但是应用LoRa进行物联网通讯开发难度大、周期长、进入门槛高。据了解,为降低物联网行业创业者进入门槛,协成智慧提供了一整套成熟LoRaWAN源代码+LoRa Gateway网关定制方案,极大缩减了创业者在物联网链路调通上所耗费的半年周期与巨额开发代价,便于快速切入物联网具体应用,打造属于自己的独立物联网运营品牌