近日,腾讯一度备受大众关注。随着虎牙直播的IPO,有行业人士认为,作为第二大股东的腾讯成为了最大的受益者;据2018年Q1财报显示,腾讯净利润同比增67%,而投资同比增长200%,这似乎已经印证了“腾讯更像一家投行”。

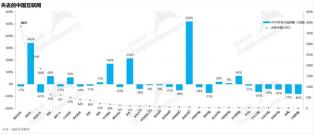

5月16日,《华尔街日报》报道称,自2013年以来,腾讯五年内已经入股277家初创企业,数量远超阿里等其他巨头。

报道称,据熟悉腾讯的人士透露,腾讯在众多投资交易中,接受腾讯现金的初创公司必须在协议中同意不能接受阿里等对手的投资,或者不与其达成战略合作关系;并且,在部分协议中专门设置条款,要求所投资公司在接受其他战略投资者的资金前必须获得腾讯的批准。

而此消息直指的恰恰是腾讯一直被批评的投资“二选一”的策略。不论是2010年的3Q大战,要么卸载QQ,要么卸载360杀毒软件;还是两个月前,“腾讯系”的沃尔玛、步步高等零售企业禁用支付宝。

有部分分析人士指出,很多行动反映出腾讯希望在中国竞争激烈的互联网领域和消费领域攻城略地,从而挤出竞争对手阿里巴巴,不让阿里入股这些业务。

上述分析人士指出,腾讯看似市值风光,实则是腾讯的微信、QQ、游戏等核心业务生长乏力、爆款和技术尚需突破、用户流失风险较大,所以腾讯通过开放式投资,为其生态圈争取时间。

那么,腾讯在投资领域或涉“二选一”,对阿里进行排挤,如此的内战思维对中国的互联网生态将产生怎样的影响?

腾讯或因毛利率焦虑,借投资求变

继2017年Q4财报发布之后,腾讯一直被“诟病”。尤其是5月初,《腾讯没有梦想》一文频频刷屏。根据彭博的数据显示,腾讯的盈利能力自2015年开始不断下降,毛利率变化同比由近20%下跌至负增长,而且持续了三年时间,尤其是2017年的毛利率一度冲破20%的负增长。

根据2018年Q1的财报显示,腾讯营收为735亿元,利润达232亿元;其中,腾讯的“拳头”的游戏方面收入占比49%,虽然收入增长26%,但同比增速下滑6个百分点,游戏面临着“创新者的窘境”,无疑遭受最根本的打击。

游戏业务下滑重要的原因是原由游戏热度的下滑,而新游戏并不具备盈利能力;虽然《王者荣耀》贡献腾讯的现金,但据2017年9月的Quest Mobile数据显示,此游戏的MAU和DAU均比6月份有明显下滑;2018年3月,《香港经济日报》文章指出,《王者荣耀》占手游总收入的比例,预计会从49%大幅降至28%,而且《绝地求生》很难复制《王者荣耀》的成功,因此,腾讯未来的游戏营收依然不乐观。

另一拳头产品方面,根据彭博汇编的11位分析师的平均预估,腾讯的网络广告业务收入下降14%,毛利率将低于47%,将是2003年最早有相关数据记录以来的首次下滑。

《腾讯没有梦想》一文,对腾讯业务创新能力的缺失已经做了充分的阐述。不谈创新,光谈基本业务能力,明显腾讯也在失守。腾讯在现有的业务上加杠杆,譬如缺增长了,那就增加项目,游戏的增长有瓶颈那就多开项目,《堡垒之夜》、《深海迷航》陆续发布,外部的优秀资源连续的买,广告业务增长有待进一步加强,朋友圈的广告从一条增加到两条。《腾讯没有梦想》一文指出腾讯已经很久没做业务了,当之前的市面上的业务足够丰富时,这样是没问题的,但是当大盘的业务都寥寥无几的时候就需要企业自己去做业务了。如此,投资业务或许是腾讯未来唯一的业务增长点了。

值得注意的是,腾讯本季度的资本开支为63.18亿元,同比增加200%;自由现金流为130.00亿元,同比减少46%。截至2018年3月31日,腾讯负债净额为145.33亿元,对上市投资公司(不包括附属公司)权益的公允价值合共为2126亿元。

同时,本季度财报显示,其他收益净额约75亿元,而以公允价值变动计入当期损益计算约为60亿元。腾讯的季度报的注释中指出,“本集团与一间分类为以公允价值计量且其变动计入损益的金融资产的投资公司(从事提供直播平台业务)订立购股协议,认购其约35%的发行在外股权,总代价为4.62亿美元。”有财务分析人士和行业分析师指出,这笔收益是虎牙直播赴美IPO带来的。

在腾讯发财报前一个美股交易日,虎牙总市值为38.29亿美元,而腾讯占股约35%;腾讯的股份收入估值约为13.40亿美元,减去投资总代价4.62亿美元,收益为8.78亿美元,合计约人民币56亿元。

除了近期虎牙IPO给腾讯带来了约56亿元的收益,腾讯本身业务的赚钱能力并没有超出市场预期,甚至低于市场预期。

在股票和市值方面,腾讯的股价自2018年2月2日最高的476元下跌至现金的396元,下跌幅度近13%。

有行业人士指出,这其中自然有各种政经类导致的问题,但是不可否认也有腾讯自身业务的问题。腾讯的老对手阿里的市值也是2018年的2月2达到了历史最高值206美元,但阿里目前把股价维持到了196元,相比最高价仅4.5%的跌幅。

反观另一巨头阿里巴巴,据阿里5月4日发布的2018年财年季度财报及业绩显示,2018年财年中,阿里巴巴整体营收人民币2501.66亿元,其中核心电商业务营收人民币2140.20亿元。受此财报影响,阿里股价暴涨3.53%,市值为4846.6亿美元,成为国内乃至全亚洲市值第一名。

腾讯相比去年同期增加48%,而阿里同期增加了60%。反观2017年Q1,阿里的营收是腾讯的77%,而2018年Q1,阿里达到了腾讯的84%。

而按照业务周期,阿里在四季度因为双十一的强力促进,会达到一年业绩的巅峰,但腾讯的业绩会受到寒暑假的巨大影响,因而在一季度和三季度是腾讯的一个强势的时间段。

有行业人士比喻称,财报像是腾讯每个季度的工资和奖金,投资的是腾讯买了的房子,但是阿里买房子是一次买一套,然后出租的租金,算到自己的收入(财报)里,腾讯是买房子一次买三分之一套的权益,然后其他股东不同意出租,所以收益不并入自己的财报。

腾讯跻身全球最大且最活跃的科技投资者行列,“二选一”近似是腾讯挤出竞争对手并提高自身利润的精心战略。

上述行业人士补充道,尽管腾讯作为少数股东的大部分企业都不并入财报,一般没有100%都不应该并入,只有当持有现金等价物的时候才会并入财报。

腾讯、阿里对峙最明显的跑马圈地:新零售、移动支付

早前马化腾在公开场合表示,腾讯与阿里巴巴确实存在多方面的竞争,但这竞争是良性的,双方只有在竞争中才能共同成长。而在竞争的过程中,相信受益的会是用户们。

在长江商学院战略学教授、亚洲和欧洲市场副院长滕斌圣看来,双方的打法本来就不同。阿里的策略是高举高打,打造较为紧密的联盟,以便输出经营理念和管理,所以较多股权是必要条件。而腾讯则需要快速形成防线,以防更多的传统零售企业倒向阿里阵营。

此前有信息显示,投资互联网初创公司有助于引导这些公司的消费者进入腾讯不断发展的微信移动支付平台。微信支付平台与阿里巴巴关联公司经营的更大规模的支付网络支付宝(Alipay)存在直接竞争关系。

在新零售方面,阿里和腾讯跑马圈地。阿里更像是参照苹果的闭环,左手参股大润发、百联、苏宁、银泰等零售巨头;右手亲自自身孵化和打磨盒马鲜生。相较之下,腾讯则是通过开放式的“共同体”和投资的手段,一边握手美团点评和京东,另一边包纳了家乐福、万达、永辉、步步高等行业翘楚。此外,与阿里动辄20%以上的股权投资不同,腾讯每家获取的不过是个位数的股份。

有行业人士评论称,腾讯几乎买下半个中国互联网,“成中国的软银”,并在投资中大搞二选一,排挤和围堵阿里,打响中国互联网的内战。此前,媒体曾曝出腾讯投资的公司沃尔玛、步步高等搞“二选一”,拒绝使用阿里系的支付宝,只用微信支付。腾讯在“二选一”问题上的前科可以追溯到当年著名的3Q大战。

在支付方面,支付宝一直“称霸”移动支付终端、蚂蚁金服拟IPO的消息,阿里在支付大战中一直“拔得头筹”。不过,随着微信红包在2014年的流量和终端的抢夺,腾讯正式进入支付功能领域,争夺支付入口,双寡头在移动支付领域正式对峙。

2月2日,阿里为了提高红包支付带来的市场与利益,开通支付宝红包支持微信分享的功能,与微信红包正式。但是,在阿里支持微信分享功能上线之后不久,支付宝红包虽可以在微信群分享却无法分享到朋友圈,紧接着,微信彻底封锁了支付报红包分享功能,支付宝红包在微信只是昙花一现,存活时间不到12小时。

也有分析人士指出,腾讯在投资上搞二选一排挤阿里的原因在于,一是核心业务增速放缓后,对未来的焦虑,2017年Q4,腾讯最核心的游戏业务收入环比下滑了9%。国内的游戏市场已经逐渐消化完人口红利,遇到天花板。

上述分析人士直指,一是腾讯在用投资收益弥补核心业务的不足;二是封闭的心态,热衷于打内战,搞窝里斗。腾讯看似开放,实际上在全面挑起互联网行业的内战,开放只是针对于未对他社交和内容这些核心领域未构成竞争的公司。对有竞争的公司,腾讯则会露出凶猛的一面,比如对阿里,腾讯就在看起来和自身业务不沾边的新零售领域进行了多项大手笔投资,围堵的意味明显。比如对头条,腾讯也进行坚决地围堵和封杀。

“二选一”助攻效果待考,腾讯尚未破“双寡头”格局

近年来,腾讯和阿里巴巴着享受移动互联网红利,市值高歌猛进,腾讯市值已达3.9万亿港币(约4978亿美元),阿里巴巴市值5011亿美元。那么,腾讯疑似的“二选一”策略能否影响现有“双寡头”格局?

有行业人士指出,首先,现阶段的中国互联网行业有机会和硅谷的巨头们在全球开展竞争,阿里和腾讯都位列前十,应该一同想办法去发展中国的新经济,发展中国的互联网行业,跟着一带一路倡议走出去进行全球拓展,而不是关起门来搞内斗,一家排挤一家。其次,作为国内最大的互联网公司之一,腾讯重资本游戏,不重技术投入。用资本去建立生态,动辄用投资买下整个行业,巨头用这种方式去建立护城河和防火墙,实际上是对创新的扼杀。是当年那个动辄抄死你的狗日的腾讯的升级版。

也有行业人士指出,腾讯还是有优势,但在投行思维下,腾讯对于业务的兴趣貌似越来越低,腾讯的开放更多的是生态的开放,而不是流量的开放,在进入移动互联网后,腾讯在流量上是越发的闭塞和严苛的。这种思维使得腾讯有了一个爆炸式的财务增长,但是对于手握中国最强大的产品能力的公司来说这样的无所作为,还是感到有点可惜。